发布者: 奥卡斯 /  2021-06-30 /

2021-06-30 /  3890 /

3890 /

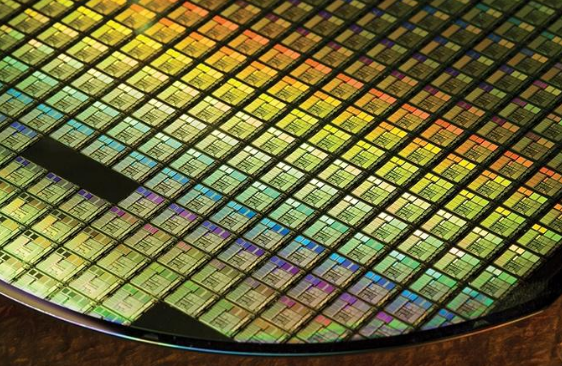

从下到上,从上到下——芯片行业发展中遇到的问题,中国交给发展行业来解决。中国正在研究下一代芯片技术的发展,预计将投资万亿美元以减少对美国技术的依赖。

上个月,国家科技体制改革与创新体系建设领导小组第18次会议在北京召开,研究了十四五国家科技创新计划的编制。会议还讨论了后摩尔时代集成电路的潜在霸权技术。

国家对新芯片技术战略的支持也将带动新一轮的投资机遇。

中国教育部以半导体科学和工程为重点学科,鼓励更多的大学在集成电路相关领域建立专业学校。上周(6月22日),深圳技术大学新材料和新能源学院与中芯国际联合成立集成电路学院,培养集成电路设计和制造的先进应用技术人才。

IT咨询公司Gartner预计,到2025年,按收入计算,中国半导体制造商在中国半导体市场的份额将比2020年翻一番,从15%增加到30%;到2023年,资本对中国芯片企业的投资将比2020年增加80%。

但而,分析师认为,由于支持新一代芯片技术的新材料制造需要整个芯片供应链的支持,以及包括光刻机在内的先进设备和生产工具的支持,中国仍然面临着向高端芯片制造的挑战,这需要工业和人才的发展提供时间。

建立自给自足的生态系统。

中国已经将芯片制造技术提升到国家战略地位,从而支持2030年实现国家先进制造目标。根据计划,今年中国本土芯片供应比例将上升到40%,到2025年将进一步上升到70%。

五年前,美国荣鼎咨询公司(RhodiumGroup)预测,在中国发展半导体芯片产业是十分必要的。荣鼎表示,中国高度依赖进口芯片,特别是高端芯片,这些芯片用于国家建设的各个方面,从安全角度来看都存在风险。

这意味着中国必须增加对包括芯片和软件在内的技术领域的投资。在复杂的全球商业环境下,中国正在建立自己的技术生态系统,以减少对海外产品的依赖。

在华为等企业受到限制的背景下,中国正在寻找刺激芯片颠覆性新技术发展的途径,包括为整个芯片行业提供广泛的激励措施,以及从目前的硅芯片上升到用新材料制造的第三代芯片。

在中国芯片产业的大力推动下,中芯国际、韦尔股份、卓胜微、三安光电、北华创、温泰科技、华润微、赵毅创新、中环股份等一批市值1000亿元的企业涌现在中国半导体市场。

在本月南京举行的2021世界半导体大会上,上海交通大学副校长、中国科学院院士毛军发表示,中国可以通过异构一体化或单独制造组件一体化来维持芯片产业的领先地位。异构整合是后摩尔定律时代产业的新方向,为中国在集成电路产业弯道超车提供了机会。毛军发表示。

根据毛军发的说法,目前芯片有两条主要发展路线,一条是延续摩尔定律,另一条是绕道摩尔定律。现在摩尔定律面临着各种各样的挑战,绕道摩尔定律的方式很多,异构集成电路就是其中之一。

随着摩尔定律接近物理极限,使用新的芯片材料和异构集成被视为两个最有可能产生颠覆性创新的领域。

下一代芯片是第三代芯片的新材料,包括碳化硅和氮化镓。然而,目前,大多数行业分析师认为,中国实现半导体自给自足需要几年的努力。

当前,硅基晶圆仍是全球价值链的主导者。就硅片材料而言,前三名的供应商日本信越化学、日本胜高(SUMCO)和中国台湾环球晶圆占据了全球硅片材料市场的三分之二。

据Gartner报道,在芯片制造供应链方面,中国企业在晶片设备和材料方面的市场份额分别不到3%和5%,技术难度很大;在芯片设计工具EDA软件方面,市场份额不到1%。

Gartner数据还显示,2020年,中国半导体制造商在世界上的市场份额为6.7%,中国排名第一的半导体制造商深圳市海思半导体有限公司的世界市场份额为1.75%。

然而,Gartner强调,中国在全球电子设备供应链中发挥着重要作用。世界上70%以上的电子设备是在中国制造的,中国大陆的半导体生产能力占世界的18%。

资金大量涌入。

Gartner认为,多种因素将促进中国本土半导体的供应。

第一,政府层面的推动。国家集成电路产业投资基金二期有限公司于2019年10月注册成立,注册资本达2041.5亿元,主要投资半导体材料和设备企业。

2019年第四季度,中芯国际已宣布实现14nm制程量产。但是,中芯国际成为世界上有竞争力的芯片制造领域的领头羊,还有很长的路要走。

业内专家认为,如果国产是指在当地设计、制造和包装,它确实已经实现。然而,如果要延伸到产业链,比如在设计中使用国产框架和知识产权模块,在制造中使用国产设备和材料,短期内很难实现。

S&P全球评级分析师李士轩告诉第一财经记者:中国芯片的自给率仍然很低。从芯片产业链的原材料、设计和工艺制造来看,原材料仍然由美国、德国和日本控制;设计工具软件主要由美国制造商主导;中国大陆的芯片制造和台积电还有5年左右的差距,所以自主芯片的发展任重道远。

普拉认为,中国政府需要增加对芯片等关键领域科技公司的财务和运营支持,包括各种形式,如注资、补贴、减税、加快监管审批或简化流程。

Gartner认为,推动中国半导体产业发展的第二个因素是设备制造商购买者的投入。Gartner预测,到2025年,中国十大芯片购买者将具备内部芯片设计能力。这些购买者包括中国智能手机制造商,如美国、vivo、OPPO、百度等互联网巨头,这些制造商开发内部芯片,减少对全球芯片供应商的依赖。

三是5G、人工智能5G、人工智能、物联网等生态系统的扩张和非芯片制造领域资本的投入。半导体设备制造商中微半导体公司董事长尹志尧对第一财经记者说:产业发展需要集中效应,需要瞄准芯片产业的尖端技术,将高端设计、制造、设备、材料供应与当前5G、AI等新技术的应用相结合。

据投资研究机构PitchBook统计,到2020年,中国半导体投资总额将达到167.5亿美元(约1083亿人民币),其中非半导体制造业投资将超过100亿美元。

Gartner分析师盛陵海对第一财经记者说:我们看到很多非芯片制造领域的资本都在进入半导体领域。虽然在一定程度上提高了芯片企业的估值,但我们仍然认为这有利于提高整个芯片行业的技术和生产能力。

然而,盛陵海表示,尽管中国大量资本涌入半导体领域,但投资相对分散,各公司的投资非常有限,使得投资难以产生集聚效应。

思必驰与中芯国际旗下的中芯聚源合资企业——深聪智能的联合创始人、首席执行官吴耿源对第一财经记者表示:国内芯片生产能力仍然面临严重短缺,尤其是先进工艺,工艺成熟能落地的项目不多,造成这种情况的主要原因是制造投资成本过高,风险控制能力弱,国产化动力不足,国产设备和材料验证不足,不能形成产业链和生态。

吴耿源认为,对芯片行业来说,制造能力要扩大提高,设计门槛要相应提高。

材料、设备和技术是目前最大的短板。制造业是整个行业发展的火车头,可以带动产业链后端的不足,大力推动芯片制造的方向是正确的。吴耿源说:但是芯片设计公司太多,门槛低,无法形成合力。这方面浪费了国家资源和政策补贴,另一方面也很难发挥规模效应。

一位曾在紫光集团担任高管的专业人士告诉第一财经记者,他正在中国启动晶圆级高端封装测试项目,希望填补国内集成电路产业链的空缺,加强晶圆级封装测试的薄弱环节,形成海思等国内高端芯片企业的配套封装测试制造能力,从而支持国家集成电路产业的发展。

近两年来,包括华为在内的科技企业增加了对芯片自主生产的投入,相信卡脖子的情况会逐渐缓解。

以上专家对第一财经记者表示:芯片制造没有捷径,只能靠时间积累。过去,中国集成电路发展的痛点是人才和资本,但现在随着国家出台更多的优惠政策,两者都在改善。

近期芯片短缺的原因是近大半年虚拟货币的大火,但是目前在国内再进行挖矿是不现实的了,转而是需要“翻墙”才能进行虚拟币的增减交易,而这则需要更快速强劲的网络设备支持,因为操作延迟多一秒,可能就是几万甚至几十万的损失。

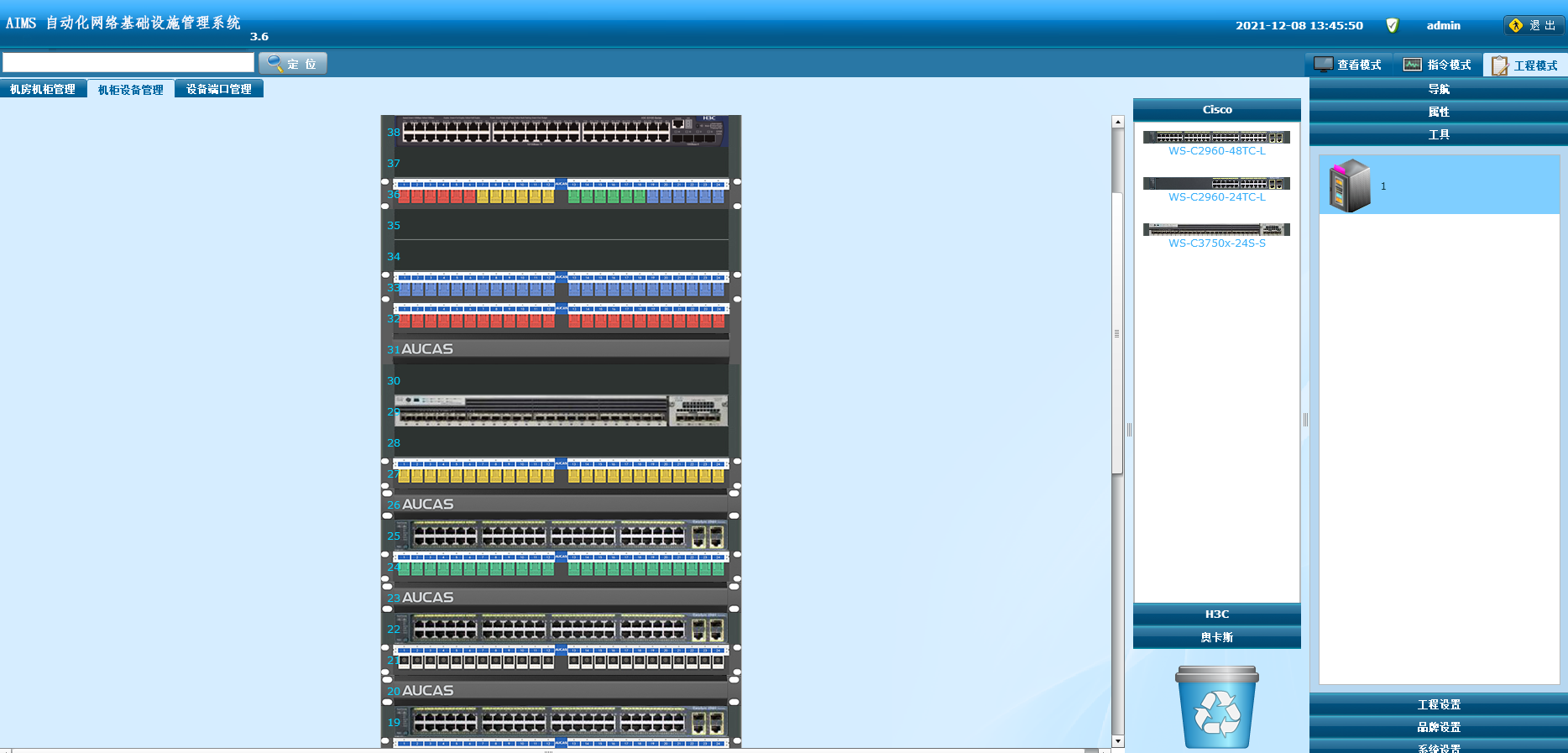

关于网络设备,奥卡斯科技拥有一条线延续(从网线到光缆到数据中心),在国内建立了一条龙的营销和售后服务运营体系。奥卡斯通过了ISO9001(2008)质量管理体系认证。开发了6种以上系统的UTPCat.6A屏蔽布线系统,满足大数据中心的需求,同时通过了多个检验机构的质量检验认证,在美国、欧洲、马来西亚、瑞士、德国、中东、南非等国家设立了自主品牌的联络处和销售处,在30多个国家和地区提供了OEM服务,提供了全球化的产品服务。

奥卡斯科技是集铜缆接线、光缆接线、智能电子接线架解决方案、数据中心MTP/MPO高密度解决方案、数据中心冷通道解决方案、数据中心八种铜缆解决方案、安全电缆和智能管理接线系统平台等产品自主开发、设计、生产、销售于一体的高新技术企业。公司以追求用户需求为导向,为客户提供奥卡斯特有魅力的产品。奥卡斯布线四色方便!

下载中心

下载中心

大客户中心

大客户中心